意外と手厚い!!国の健康保険・年金制度を知ろう

国の健康保険・年金制度をご存知でしょうか。

サラリーマンであれば、健康保険料、厚生年金保険料が毎月の給料から天引きされています。

加入していることは知っていても、具体的な保障は意外と知らないものです。

この健康保険と年金制度、実は、知らない方にとっては想像以上に手厚いのです!!

詳細は最新の情報は国のHPで確認する必要がありますが、(制度内容や金額は随時変更となります。)万が一の時に受け取れる保障についてお伝えします。

目次

国の手厚い保障内容

子供のいる夫が死亡したら『遺族年金』を受け取れる

遺族年金には、2種類あります。

①遺族基礎年金・・・国民年金を収めている人全員

②遺族厚生年金(遺族共済年金)・・・会社員(公務員)

それぞれを詳しくご紹介します。

①遺族基礎年金

国民年金に加入している主な収入源である夫(妻)が亡くなった場合、18歳未満の子のいる配偶者or子が遺族基礎年金を受け取れます。

遺族基礎年金の年金額(年額)は、780,100円+子の加算で計算されます。

(平成27年8月時点)

●子の加算 第1子・第2子 各224,500円

●第3子以降 各74,800円

②遺族厚生年金(遺族共済年金)

また、主な収入源である夫(妻)が会社員で厚生年金を払っていた場合、子の有無に関わらず、遺族厚生年金も受け取れます。

(公務員の場合は、遺族共済年金が受け取れます。)

遺族厚生年金は、子がいなくても受け取れます。老齢厚生年金の資格期間を満たした者が死亡した時も受け取れます。

こちらは一生涯にわたり受け取れます。

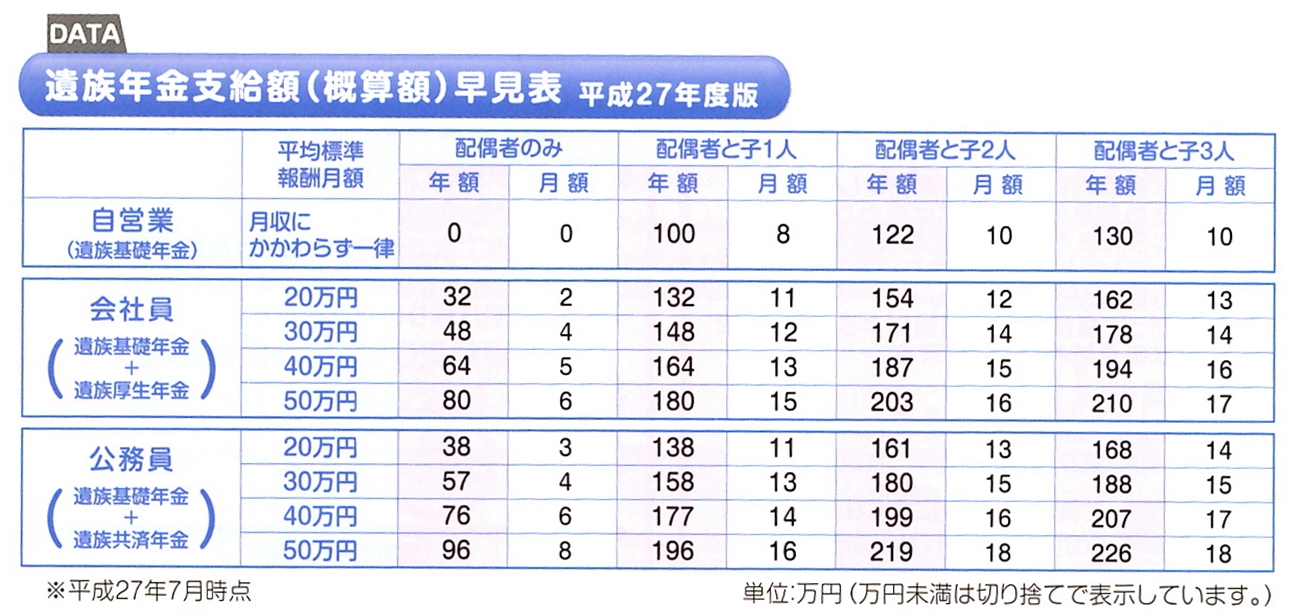

保険相談でもらったパンフレットに便利な表が載っていたので、掲載します。

◆遺族年金支給額早見表(単位:万円)

※家族のお守りのパンフレットより

生命保険を検討する際には、

こちらの表の金額を受け取ることを前提として計算する必要があります。

夫が亡くなり、妻と子供1人の場合、

夫の生前の生活費が月額40万円だった場合、大人一人が減ることで生活費は7割になると言われていますので、40万円×0.7=28万円

遺族年金が会社員(月収30万円)の場合は、月額12万円受け取れるので、28万円-12万円=16万円

残りの16万円については、貯蓄や妻の収入で足りるのか、又はいくらかは保険で補うべきなのかを考える必要があります。

すべての生活費を生命保険に頼ろうとすると、高額の保険に加入することになり、毎月の保険料が大きな負担となっていしまいます。

遺族年金を考慮せずに保険に加入してはいけません!

いくら受け取れるかをしっかりと把握しておきましょう。

夫に障害が残ったら『障害年金』を受け取れる

病気や怪我で働けなくなったとき、所定の条件を満たすことで「障害年金」を受け取ることができます。

詳しい受給条件は日本年金機構のHPに記載されていますので、分かりやすくまとめます。

障害年金には、2種類あります。

①障害基礎年金・・・国民年金を収めている人全員=国民全員

②障害厚生年金・・・会社員(公務員)

それぞれを詳しくご紹介します。

①障害基礎年金

病気やけがで、障害等級表による障害の状態にある間、障害基礎年金が支給されます。

障害基礎年金の年金額(年額)は、子の有無によって変わります。

●障害1級・・・975,100円

●障害2級・・・780,100円

子の加算

●第1子・第2子・・・224,500円

●第3子以降・・・74,800円

②障害厚生年金

会社員の場合は、病気やケガで障害基礎年金の1級または2級に該当する障害の状態になった時、障害基礎年金に上乗せして障害厚生年金が支給されます。

また、障害の状態が2級に該当しない軽い程度の障害のときは3級の障害厚生年金が支給されます。

初めて医者にかかった日に、厚生年金に加入している必要があります。

病気やけがで入院すると『健康保険』が利用できる

こちらは一番身近な普段使用している保険です。

病気やケガでの出費に対して自己負担が軽減されたり、出産育児に対して一時金が支給されるなどの制度のことをいいます。

国民健康保険や健康保険組合などがあります。

一般的な自己負担額は3割となります。

(3歳未満については2割、70歳以上については1割)

●出産育児一時金

1児につき42万円が支給されます。

●高額療養費支給制度

医療費の一部負担金が高額になったとき、申請をして認められた場合に、自己負担限度額を超えた分が、高額療養費としてあとから支給されます。

一般世帯の月の上限額は約8万円です。

※高額療養費支給制度は、医療保険の検討を考える際に大事な制度です!必ず覚えておきましょう。

健康保険には他にも様々なシーンで給付を受けることができます。

加入している健康保険の内容を確認してみましょう。

老後を迎えると『老齢年金』を受け取れる

年金、いくらもらえるか知っていますか?

不安に思っていても、具体的な数字をご存知の方はとても少ないです。

ぜひ把握しておきましょう。

老齢年金には2種類あります。

①老齢基礎年金・・・20歳から60歳の40年間の全期間保険料を納めた方

②老齢厚生年金(老齢共済年金)・・・会社員(公務員)

※年金の全額免除期間については、年金額は1/2(平成21年3月分までは1/3)となりますが、未納期間とはみなされません。

①老齢基礎年金

原則として65歳から受け取れます。(繰上げ支給や繰下げ支給の申請が可能。)

受け取れる年金額(満額) 780,100円(平成28年1月時点)

未納期間や免除期間がある場合は、指定の計算式に従って減額されます。

※扶養に入っている期間は、毎月満額納付している扱いとなりますので年金額は減額はされません。

②老齢厚生年金

厚生年金を支払っていた場合、老齢基礎年金に上乗せして老齢厚生年金が支給されます。

受け取れる金額は、支払った厚生年金額によります。

男女によって差がありますが、平均9万円代を老齢厚生年金として受け取っています。

老齢基礎年金のみの方より、老齢厚生年金により上乗せのある方は、平均して約2.7倍の年金をもらっています。

年金は厚生年金の比率が高いですね。

社会保険に加入できる会社で働くメリットを感じることができます。

また、年金制度の内容は変動する可能性があるので、政治経済のニュースに敏感になることも大切です。

要介護状態になると『介護保険』が利用できる

介護保険制度は、介護が必要な高齢者を社会全体で支える仕組みであり、税金や高齢者の介護保険料のほか、40歳から64歳までの健康保険の加入者の介護保険料等により支えられています。

(40歳になると自動的に健康保険料と一緒に介護保険料を納めるようになります。)

65歳以降はお住まいの市区町村より介護保険料が徴収されることとなります。(年金より天引き)

老化による要介護と認定された場合、介護保険のサービスを受けるときは、利用者の自己負担はサービス費用の1割となります。

居住費と食費は全額自己負担です。

また、要介護度に応じて給付の限度額が設けられています。

サラリーマンのみの保障

病気やけがで働けなくなる『傷病手当金』を受け取れる

病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されるのが「傷病手当金」です。

受け取る条件は下記4点を全て満たしているときです。

●業務外の事由による病気やケガの療養のための休業であること

●仕事に就くことができないこと

●連続する3日間を含み4日以上仕事に就けなかったこと

●休業した期間について給与の支払いがないこと

支給される期間は、最長1年6ヵ月です。

支給額は、1日につき被保険者の標準報酬日額の3分の2に相当する額が支給されます。

病気や怪我で働けなくなった場合、1年6か月間は傷病手当金を受け取れますが、1年6か月間より先は、保障がなくなってしまいます。

生命保険だけでなく、就業不能保険の加入を検討する方は、こちらの保障だけでは足りないと感じている方です。

失業したら『失業保険』を受け取れる

雇用保険に1年以上加入していた場合、退職すると失業保険を受け取れます。

自己都合と会社都合の2種類があり、会社都合の場合は待機期間なくすぐに受け取れますが、自己都合の退職の場合は給付制限が設定されてしまい、3か月後にしか受け取ることができません。

また、雇用保険の加入期間と退職理由、年齢により、受け取れる給付日数が90~330日まで変わります。

管理人は結婚に伴う転居により退職したと認められたため、自己都合ですが給付制限なく受給することができました。

退職前にしっかりと確認しましょう。

受給されるためには毎月指定の日にハローワークに行かないと受け取れないというシビアな対応となっているので気をつける必要があります。

仕事上で病気やけがが発生したら『労災保険』が利用できる

業務上や通勤時に、労働者が病気や怪我になった場合や、障害が残ったり死亡した場合、被災労働者又はその遺族が保険給付金を受け取れる制度です。

労働者とは、正社員のみならずパート、アルバイト等、賃金を支給される人すべてをいいます。

私達は、すでにこれら複数の保険に加入しています。

毎月の保険料は安くはありませんが、保障内容は想像以上に手厚いものとなっています。

上記の公的保障の内容を把握したうえで、それでも万が一のときに足りないと感じる部分があれば、民間の保険(生命保険・医療保険など)で補う必要があります。

本当に保険で補う必要があるのか?

補う必要が場合は、どの程度の金額を受け取れる保険に入れば良いのか。

具体的な金額を良く考えて検討して頂ければと思います。

関連記事

-

-

これで分かる!医療保険の選び方7つのポイント

医療保険の加入や見直しを検討する前に、医療保険の選び方のポイントを事前に確認しておきましょう。 こ

-

-

女性は「女性のための保険」を選んだ方が良いのか?

女性のための保険、ここ最近は定番ですよね。 女性保険として知名度を確立させています。 でも、

-

-

これで分かる!生命保険の選び方7つのポイント

生命保険に加入する目的は、万一の場合に、自分の家族を守るためのお金を確保することです。 自分の

-

-

保険に入るメリットとデメリット

保険に加入することは、 メリットとデメリットがあります。 周りの人が入っているから、

-

-

女性疾病について知ろう

女性特有の病気にはどんなものがあるかご存知でしょうか。 知らなくては、保険の特約として必要かどうか

-

-

地震保険とは?保険料・保障内容はどこでも一緒です。

関東大震災、熊本地震など、大きな地震が続いていますので、地震保険について新規加入・見直しを考える方も

-

-

保険を見直すタイミング&見直しポイント

みなさんはどのようなタイミングで保険を見直そうと思いますか? 人生のターニングポイントはもちろ