これで分かる!生命保険の選び方7つのポイント

生命保険に加入する目的は、万一の場合に、自分の家族を守るためのお金を確保することです。

自分の家族がいなければ基本的に必要のないものです。

まず、生命保険の目的には2種類あります。

目的によって選ぶ商品が全く違ってきますので、どちらを検討中か考えましょう。

◆遺族の生活費代?

◆葬式代?

2種類とも入る方もいらっしゃいますし、遺族の生活費代のみの方もいます。

特に重要なのは、遺族の生活費です。

葬式代としては、貯蓄が十分あれば保険に加入する必要はありませんが、遺族の生活費は数千万円と高額が必要になる場合が多いので、全額を貯蓄でまかなうのは厳しいです。

そのため、万が一のための保険を活用する必要性があります。

それぞれの生命保険の選び方のポイントは以下の通りです。

目次

「遺族の生活費」のための生命保険の選び方

①「保障期間」はいつまでにするか

遺族の生活費のための保険に加入する場合、世帯主に万が一のことがあり収入が無くなってしまのを補うために加入します。

そのため、保障期間は定年を迎える65歳に設定することが多いです。

子供を若いころに産んでいる家庭でしたら、60歳までや55歳までの保障でも十分な可能性があります。

ご家庭の状況に合わせて選びましょう。

★管理人の旦那は65歳までに設定しています。

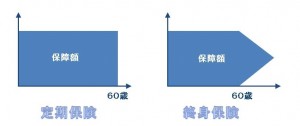

②「受け取る保険金」はいくら必要か

※http://www.hoken-mammoth.jp/select/minaoshi/triangle.php(保険マンモスのHP)より

左図のようにずっと定額の保険料の保障を付ける必要はありません。

三角の保険に加入した方が、保険料をグッと抑えることができます。

◆定額のを受け取る保険・・・定期保険、終身保険など

◆三角の保険(受取総額が毎年減少する保険)・・・逓減定期保険、収入保障保険など

子供の教育費として必要な金額は年々減少していきます。

全て公立の場合は約1,000万円強、全て私立の場合は約3,000万円必要と言われています。

子供が幼稚園、小学生、中学生、高校生、大学生と成長するにつれて、すでにかかってきた教育費の分、その後に必要な教育費は減少します。

養育費も、成長するにつにつれて、子供の独立までの必要総額は減少します。

実際に必要は金額は、無料保険相談に行けば一人一人の状況に合わせて計算してくれます。

かなり細かく設定して、保険で補うべき金額を提示してくれるのでとても役立ちます。

子供が増えた時は、その時にまた計算し直してもらえば良いでしょう。

★管理人も無料保険相談で万が一の場合に必要な生活費を計算してもらいました。

子供がいない状態で実家に戻り、毎月15万円の給料をもらえる仕事をすると計算した場合、足りない金額は月3万円でした。

そのため、月5万円を受け取れる収入保障保険を提案してもらいました。

(収入保障保険の最低保険金額は月5万円でした。)

③保障対象は「死亡のみ」or「死亡&高度障害状態(三大疾病保障付)」どちらにするか

※http://www.aflac.co.jp/syushin/sandai/(アフラックHP)より

保障対象を「死亡のみ」でなく、「死亡&高度障害状態(三大疾病保障付)」にできる保険もあります。

高度障害状態になる可能性は高くないですが、不安な方は保険料と相談して、保障の範囲を広げても良いでしょう。

また、高度障害状態が不安な場合、生命保険とは別で「就業不能保険」という保険もあります。

こちらの方が保障対象がより広いので、検討してみてはいかがでしょうか。

★管理人の旦那の保険は、「死亡のみ」です。保険料が安いからです。

就業不能保険に別途加入していますので、高度障害になった場合はそちらから保険料を受け取ります。

④「掛け捨て型」or「貯蓄型」にするか

掛け捨て型がおすすめですが、掛け捨ては嫌だという方は貯蓄型も検討してもいいでしょう。

掛け捨ての魅力は、保険料が安いことです。

貯蓄型のメリットは、満期で元金以上のお金を受け取れることですが、デメリットは一番お金のかかる子育て時代に、毎月の保険料が高いために生活が苦しくなる可能性があることです。

私は毎月の保険料が高い保険で貯蓄するぐらいなら、その高い保険料分を住宅ローンの返済に回してローンの利息を減らす節約方法を選びます。

貯蓄型は、バブル時代のように満期で元金の1.5倍や2倍のお金を受け取れるようは商品なら魅力的だと思いますが、今の低金利ではあまり魅力がありません。

貯蓄型を選ぶ場合は、生命保険の保障を全て貯蓄型にすると毎月の保険料が高くなってしまうので、貯蓄型と掛け捨て型の両方をバランスよく使う方が良いと思います。

★管理人の旦那は掛け捨て型です。

⑤「一時金で受け取る」or「毎月受け取る」?

万が一のことがあった場合、保険金を一括(一時金)で受け取るか、毎月の給料のように受け取るかで、選ぶ保険商品が変わります。

保険金を一時金で受け取るタイプの方が、葬式代や生活を整理する費用に使えるので使い勝手は良いです。

毎月受け取るタイプは保険料が割安になっています。

◆一時金で受け取るタイプ・・・定期保険、逓減定期保険など

◆毎月受け取るタイプ・・・収入保障保険

一例に、一時金として受け取った主婦がマンションを購入したりして保険金を2か月ぐらいで使い込んでしまったという話を聞きますので、計画的に使えない場合は毎月受け取る保険の方が良いと思います。

収入保障保険でもまとめて一時金として受け取る選択をすることができますが、毎月受け取る場合に比べて受取総額は80-90%程度に減額されます。

万が一の場合、引越しをしたり何かを購入したりしてまとまったお金が必要そうな場合は「一時金タイプ」、毎月の生活費を補うことが大切な方は「毎月受け取るタイプ」を選ぶと良いでしょう。

非喫煙者の場合に保険料が割引される保険商品もいくつかあります。

収入保障保険の場合は、最低保障期間の設定をできる保険もあります。

最低保障期間とは、満期60歳の場合、59歳で亡くなると1年間しか保険金を受け取れませんが、最低保障期間が5年の場合は64歳まで受け取れる保障のことです。

必要なら最低保障期間の設定ができる収入保障保険を選びましょう。

★管理人の旦那は、比較的割安なため収入保障保険に加入しています。

子供ができて保障を一時的に増やしたい場合には、最も割安な定期保険を数年間上乗せすることを考えています。

「葬式代」のための生命保険の選び方

①「定期保険」or「終身保険」にするか

お葬式代の場合、若く亡くなっても老後になくなっても必要となるお金ですので、「終身保険」を選ぶことになるでしょう。

★管理人と管理人の夫は葬式代のための保険には加入していません。

②「受け取る保険金」はいくら必要か

お葬式代の平均費用は約200万円です。

葬儀市場に参入している企業が増え、昔に比べて葬式代の相場は下がっていますが、それでも高額なものです。

お葬式代だけでなく、遺族の生活の整理のためにお金が必要そうであればその金額も保障に上乗せしましょう。

遺産があるので大丈夫だろう、と考えていても、遺族が遺産を受け取れるまでには時間がかかります。

お葬式代としてすぐに受け取れる保険金があれば、遺族としては安心です。

番外編:相続税対策のため終身保険の活用

また、相続税対策のために終身保険に入るケースもあります。

死亡保険金の相続税の非課税枠は、「500万円×法定相続人数」で計算されます。

法定相続人が2人以上いて1000万円を一時払い終身保険に加入しておくと、約150万円の節税となります。

葬式代でも相続税対策でも、ご自身に合わせた保険金の設定が必要となります。

まとめ

生命保険の選び方について記載してきましたが、保険商品ごとに細かい違いがあり、それぞれの生命保険の内容をしっかりと確認する必要があります。

保険商品のネット情報やパンフレッドだけでは分からないことも多いです。

同じ「三大疾病特約」という文字でも、保険商品ごとに対象となるハードルに差があることがあります。

ご自身に必要は保障額を知るためにも、保険商品の詳細を分かりやすく比較してもらうためにも、無料の保険相談を活用することをおすすめします。

できれば2社以上行きましょう。

それぞれ紹介してくれる保険が違いますので、複数の保険からご自身に合った保険を選ぶことができます。

私自身、3社に保険相談をして、医療保険は1社目が紹介してくれた保険にし、生命保険は3社目が紹介してくれた保険にし、一番話していて対応のよかった保険ショップで全部て保険を契約することにしました。

複数の保険を契約するときは、1つの保険ショップやFPにまとめてお願いする方が管理が楽でおすすめです。

ご家庭に最適の保険を選ぶのは簡単ではありませんが、ぜひ頑張ってください。

どこで保険相談をすればよいかお悩みの方は、こちらを参考にしてください。

関連記事

-

-

意外と手厚い!!国の健康保険・年金制度を知ろう

国の健康保険・年金制度をご存知でしょうか。 サラリーマンであれば、健康保険料、厚生年金保険

-

-

保険に入るメリットとデメリット

保険に加入することは、 メリットとデメリットがあります。 周りの人が入っているから、

-

-

保険を見直すタイミング&見直しポイント

みなさんはどのようなタイミングで保険を見直そうと思いますか? 人生のターニングポイントはもちろ

-

-

女性疾病について知ろう

女性特有の病気にはどんなものがあるかご存知でしょうか。 知らなくては、保険の特約として必要かどうか

-

-

地震保険とは?保険料・保障内容はどこでも一緒です。

関東大震災、熊本地震など、大きな地震が続いていますので、地震保険について新規加入・見直しを考える方も

-

-

これで分かる!医療保険の選び方7つのポイント

医療保険の加入や見直しを検討する前に、医療保険の選び方のポイントを事前に確認しておきましょう。 こ

-

-

女性は「女性のための保険」を選んだ方が良いのか?

女性のための保険、ここ最近は定番ですよね。 女性保険として知名度を確立させています。 でも、